Les trois quarts des Français déclarent épargner chaque mois, d’après un sondage OpinionWay pour « Les Echos Patrimoine » et Le Conservateur. Ils sont également près de 75 % à vouloir que cette épargne leur rapporte au moins le taux d’inflation. Mais ont-ils les bons réflexes pour y parvenir ? Eléments de réponse.

Les Français considèrent majoritairement que l’épargne est le premier rempart face à la hausse des prix. Mais leur placement n’est pas raccord avec leur objectif de taux. (Shutterstock)

Par Marie-Eve FrénayPublié le 1 mars 2023

Pour contrer l’inflation, les épargnants prennent-ils les bonnes décisions ? C’est, en résumé, la question centrale à laquelle 1.000 personnes âgées de 18 ans et plus, représentatives de la population, ont été confrontées, dans le cadre d’un sondage réalisé en février par OpinionWay pour « Les Echos Patrimoine » et Le Conservateur*. Bilan : les intentions et les intuitions sont louables, mais le passage de la théorie à la mise en pratique s’avère plus discutable.

Premier enseignement : les Français considèrent majoritairement que l’épargne est le premier rempart face à l’inflation. En effet, en cas de hausse continue des prix sur les deux prochaines années, 55 % des personnes sollicitées pensent qu’il est avant tout préférable d’épargner, contre 7 % préférant dépenser et 3 % préférant faire des dons. 18 % ne savent pas ce qui est préférable et 17 % ne se retrouvent pas dans les propositions soumises.

Un rendement réel méconnu

En économie, cette appétence pour l’épargne au détriment de la consommation immédiate signifie que les Français manifestent une préférence pour le futur, mise en équation par le britannique Frank Ramsey au début du XXe siècle. Et celle-ci n’a rien d’évidente.

D’après cet économiste, pour que l’épargne d’aujourd’hui (c’est-à-dire la consommation de demain) soit préférée à la consommation d’aujourd’hui, il faut que le rendement réel soit supérieur au taux d’intérêt subjectif. Ce taux peut se comprendre comme le rendement théorique escompté.

Complexe… D’autant plus que la notion de rendement réel est mal maîtrisée. Il désigne le taux d’intérêt duquel on soustrait le taux d’inflation. En effet, interrogés sur la signification de l’expression « rendement réel », seuls 18 % des Français répondent correctement par « un rendement net d’inflation ». Pour 25 %, cela renvoie à l’idée d’un taux net d’impôt. Pour 23 %, il s’agit d’un rendement net de frais. Or, ce rendement réel doit normalement servir de boussole aux décisions d’investissement. Il permet de mesurer le pouvoir d’achat véritable de l’argent mis de côté.

Les ménages aisés méconnaissent un peu moins cette notion. Ainsi, 39 % des sondés déclarant avoir un patrimoine financier supérieur à 150.000 euros ont répondu correctement, contre seulement 12 % des ménages ayant moins de 15.000 euros de côté.

L’inflation en ligne de mire

Si les Français ne maîtrisent globalement pas l’indicateur, ils ont en revanche la bonne cible. Près de trois sondés sur quatre aspirent à obtenir un rendement supérieur à 6 %, soit peu ou prou l’inflation actuelle . Précisément, 82 % des répondants seraient satisfaits avec un taux de 7 % et plus, 71 % avec 6 %. Cette proportion tombe rapidement quand on soumet aux sondés un rendement inférieur à l’inflation. 48 % seraient satisfaits de 5 % de rendement, 15 % avec 3 % et 11 % s’ils obtenaient un taux d’intérêt de 2 %.

Dans ces conditions, avec un taux du Livret A et du livret de développement durable et solidaire à 3 % et un taux moyen attendu pour 2022 inférieur à 2 % pour les fonds euros de l’assurance-vie, les épargnants doivent logiquement avoir revu leur stratégie pour se rapprocher de leur objectif. Or, ce n’est pas vraiment le cas. 56 % des sondés déclarent que l’inflation ne les a pas incités à modifier leurs placements. Pour 31 %, elle a « un peu » pesé dans leur choix d’arbitrage. Seuls 13 % déclarent qu’elle a eu un effet majeur.

Manifestation de cet immobilisme : en 2022, le Livret A et le LDDS ont enregistré une collecte historique, de 33,5 milliards d’euros en cumulé. « Des performances record inégalées depuis 2012, année du relèvement du plafond du Livret A », notait le 24 janvier dernier la Caisse des Dépôts.

Inadapté Livret A

Ce résultat révèle toute l’ambiguïté des Français en matière d’épargne. Car, même s’ils trouvaient satisfaction en obtenant un rendement égal ou supérieur à l’inflation, ils estiment que le Livret A est le meilleur placement pour faire face à la hausse des prix. Pour rappel, le Livret A rapporte 3 % versus une inflation de l’ordre de 6 %.

Dans le détail, 26 % des sondés classent le Livret A en tête des supports anti-inflation, très loin devant son suivant, l’immobilier, avec 13 % des suffrages. Viennent ensuite l’or ex aequo avec l’assurance-vie en euros (8 %), le plan d’épargne retraite (6 %), puis l’investissement en Bourse (5 %).

Ironie du sort, la publication de ce sondage intervient au moment où le CAC 40, l’indice boursier de référence en France, a franchi son niveau historique . Le 16 février, il s’est hissé à quelque 7.390 points, en hausse de 30 % depuis son point bas de septembre dernier.

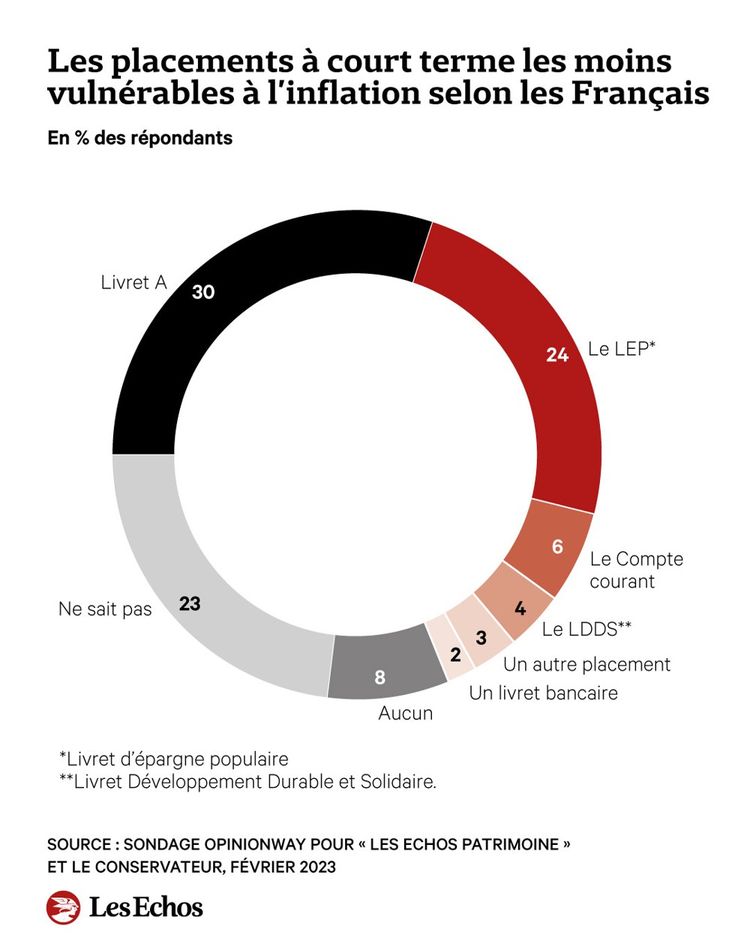

Autre contradiction, ou preuve de méconnaissance, le Livret A est même considéré comme un meilleur rempart à court terme contre l’inflation que le livret d’épargne populaire , dont c’est pourtant la vocation. 24 % des sondés considèrent ainsi que le LEP est le placement le moins vulnérable à court terme face à la hausse des prix, contre 30 % pour le Livret A. Or, contrairement au Livret A, le rendement du LEP est strictement corrélé à l’inflation. C’est la raison pour laquelle sa rémunération est passée à 6,1 % au 1er février, le double de celle du Livret A.

Placement élitiste

Concernant l’achat d’actions, le sondage réalisé par OpinionWay atteste à nouveau de l’inégal intérêt pour ce placement en fonction du niveau de vie des sondés. 43 % des ménages ayant plus de 150.000 euros de placements financiers classent la Bourse parmi les trois meilleurs placements financiers pour faire face à l’inflation, soit presque autant que le Livret A (46 %) et seulement 9 points en dessous de l’immobilier en direct et des SCPI (52 %).

Pour les sondés ayant un patrimoine financier inférieur à 15.000 euros, les actions sont citées comme un rempart face à l’inflation par seulement 12 % d’entre eux, contre 45 % pour le Livret A et 32 % pour la pierre.

Régulièrement, l’Autorité des marchés financiers rappelle que, sur une durée de placement longue, les actions sont plus rentables que les placements garantis et liquides, comme les livrets. Mais cela nécessite de placer progressivement pour éviter d’investir uniquement au moment d’un pic, comme mi-février. L’investissement boursier requiert également d’être en mesure de rester investi dix à quinze ans et, pour ce faire, de s’être constitué au préalable une épargne de précaution dans laquelle puiser au besoin.

A en croire les réponses des 1.000 sondés, le niveau d’épargne de quatre Français sur dix pourrait être compatible avec un investissement boursier. 41 % déclarent en effet épargner plus de 100 euros par mois. Pour 18 %, l’épargne mensuelle dépasse 300 euros. Bémol : on ignore la destination de cette épargne régulière, par exemple si une partie vise à payer les impôts locaux.

Globalement, près de 75 % des sondés déclarent épargner tous les mois. Pour un quart, il n’est donc pas possible de mettre de l’argent de côté, et pour un autre quart, l’épargne se limite à quelques dizaines d’euros par mois. Pour 9 %, le montant varie d’un mois à l’autre.

33,5

milliards d’euros La collecte historique enregistrée par le Livret A et le LDDS en 2022.

* Echantillon de 1.000 personnes représentatif de la population française âgée de 18 ans et plus. L’échantillon a été constitué selon la méthode des quotas, au regard des critères de sexe, d’âge, de catégorie socioprofessionnelle, de catégorie d’agglomération et de région de résidence. L’échantillon a été interrogé par questionnaire auto-administré en ligne sur système CAWI (Computer Assisted Web Interview). Les interviews ont été réalisées du 27 janvier au 1er février 2023.

Commentaires récents